![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:青岛凯东工业有限公司 > 服务项目 >

居民短期和中始终新增贷款有所改善

发布日期:2025-01-15 08:57 点击次数:125

11月11日,央行发布10月金融数据败露,10月末,广义货币(M2)余额同比增长7.5%,比上月末回升0.7个百分点;狭义货币(M1)余额同比下跌6.1%,比上月末回升1.3个百分点,M1增速在消失6个月环比下跌后初次出现回升。

中国民生银行首席经济学家温彬解读称,M1增速降幅彰着收窄,多身分撑抓下有望渐渐上修。10月M1增速环比彰着改善,主要源于以下三大身分:一是存量购房需求阶段性开释,房地产销售回暖,带动部分居民进款向企业进款转变;二是10月政府债刊行强度较8、9月峰值有所下跌,且奉陪已发债券资金拨付使用,部分财政进款向场地机关单元、企业账户转变,酿成阶段性活期资金千里淀;三是客岁同期M1基数较低也酿成一定撑抓。

后续看,温彬以为,奉陪稳楼市、促花费、保民生等计谋“组合拳”渐渐落地显效,企业坐蓐方向景气度回升,社会信心改善和投资者风险偏好普及,将有助于普及货币活化流程;同期,伴遍场地化债职责抓续激动,场地政府连续偿还高卑鄙企业拖欠款项,财政进款向对公进款转变,城投企业及高卑鄙账面活期资金也有望获得部分留存。

还有宏不雅探讨东谈主士权衡,跟着近期一揽子增量计谋的撑抓效应进一步落地显效,M1增速有望企稳。更伏击的是,近日公布的央行《2024年第三季度中国货币计谋试验陈说》建议,将加速养息优化M1统计口径,居民活期、支付机构备付金等有望纳入M1统计。M1统计愈加好意思满、科学,将从始终彰着改善M1发扬,也能更好稳当金融阛阓和金融立异的发展态势。

M2增速连续企稳回升,往时两个月累计升高1.2个百分点。温彬默示,一方面,9月下旬计谋面利好驱动成本阛阓迎来强势反弹,过问10月,阛阓交投热度不减,股票阛阓活跃带动证券公司第三方保证金进款增多,进而连续推升M2。同期,跟着支抓成本阛阓的两项器具推出落地,买卖银行向非银机构的融资增多,增强了金融阛阓流动性,也对派生增多M2产生平直推当作用。

政府债为社融主要下拉身分

央行数据还败露,2024年前十个月社会融资范围增量累计为27.06万亿元,比上年同期少4.13万亿元。其中,对实体经济披发的东谈主民币贷款增多15.69万亿元,同比少增4.32万亿元。具体到10月单月,新增社融1.40万亿元,高基数下同比减少4483亿元,社融存量增速较上月末放缓0.2个百分点至7.8%,续创少见据记载以来新低。

温彬分析,10月政府债净融资1.05万亿元,同比减少5142亿元,为社融主要下拉身分。10月专项债刊行过问尾声,政府债券融资范围环比降幅较大;访佛客岁同期有无数的突出再融资债刊行,当月新增逾1万亿元,推高社融基数,对本年同比增速产生扰动。但从完全量看,10月政府债刊行也不低。

企业债方面,月内信用债利率波动较大,可能对刊行节拍产生侵扰。10月企业债净融资1015亿元,同比小幅减少163亿元。权衡畴昔,温彬以为,跟着新一轮12万亿元大范围的化债决议落地,年内或还有2万亿元的新增专项债刊行,已毕年底举座政府债刊行总范围约在3万亿元,还将对社融酿成一定撑抓。

广伊始席产业探讨院首席金融探讨员王运金告诉记者,10月政府债券虽同比少增5142亿元,但仍保抓1.05万亿元的较大增量范围,相配国债与场地突出再融资债增发,将加速科罚场地财力不及问题与债务问题,腾出更多空间支抓投资与改善民生。社融口径贷款、外币贷款、托福贷款、相信贷款、企业直融等均低于客岁增量,加速需求设置仍需发奋。

事实上,在客岁高基数基础上,社会融资范围仍保抓较高增长。2023年10月,社会融资范围中的政府债券新增1.56万亿元,比2020年~2022年的同期均值高1.1万亿元,彰着超出季节端正。主淌若由于客岁10月运转加速刊行场地政府突出再融资债券,当月新增逾1万亿元,用于偿还拖欠企业账款等存量债务,推高社会融资范围基数,对本年10月同比增速产生了下拉效应。

零卖贷款投放景气度运转回升

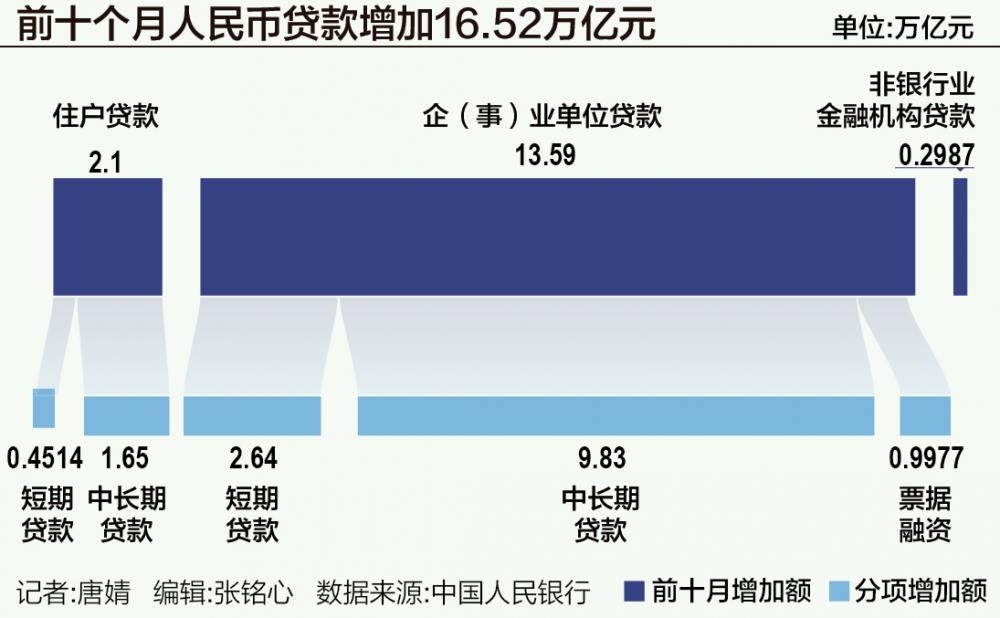

央行数据还败露,前十个月金融机构口径东谈主民币贷款增多16.52万亿元,客岁同期为20.49万亿元。具体到10月单月,新增东谈主民币贷款5000亿元,环比季节性少增1.09万亿元,同比少增2384亿元,消失第6个月同比少增。

分部门看,对公贷款弱增长,零卖贷款投放景气度运转回升,单据支抓力度加大。10月企(事)业单元贷款增多1300亿元,高基数下同比少增3863亿元。其中,短期贷款、中始终贷款、单据融资增量折柳为-1900亿元、1700亿元、1694亿元,同比折柳变动-130亿元、-2128亿元、-1482亿元。

温彬默示,现时我国经济仍处于设置阶段,基建、地产投资等内需相对承压。高频数据败露,10月平均水泥发运率水平为37.5%,仍然低于客岁同期的47.4%,建筑业联系融资需求连续低位运行。临连年末,银行启动来岁头花样摸底储备职责,对公贷款增长也会季节性放缓。但同期,10月制造业PMI出现显耀改善,会对企业信贷酿成一定撑抓;10月监管推动缔造股票回购增抓再贷款,朝上市公司和主要股东提供贷款支抓其回购股票,这项器具也会旯旮普及企业信贷投放数据。

从单据利率走势看,10月以来单据融资利率抓续下行,周边月末,1M、3M期转贴现报价下限均降至零隔邻,各银行通过单据融资渠谈的支抓力度在加大,但也在一定流程上抵补了通例信贷方面的走弱,并故意于中小企业降成本。

温彬权衡,信贷增量短期内一定流程上会受到场地化债的下拉影响,存量贷款中部分融资平台债务将被偿还或置换。但年内投资增速有望渐渐普及,有助于踏实中始终贷款增速。此外,10月新披发企业贷款加权平均利率在3.5%支配,处于历史低位,也会激勉企业信贷融资需求。

值得留神的是,10月居民贷款增多1600亿元,同比多增1946亿元,自本年2月以来初次转为同比正增。其中,居民短贷和中长贷折柳增多490亿元、1100亿元,同比折柳多增1543亿元、393亿元。温彬分析,奉陪促花费计谋加码以及楼市回暖,居民短期和中始终新增贷款齐有改善势头,年头以来信贷结构中的“企业强、居民弱”的方式也有所改善。

后续看,温彬默示,短期内地产销售提振、裁汰存量按揭利率、股市回暖资产效应,访佛花费品以旧换新计谋抓续激动,多厚利好身分共振,有望踏实居民花费信贷需求。始终则依托经济向好下的居民做事收入预期改善以及花费意愿的积极养息。

(作家:唐婧 裁剪:张铭心)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:何松琳

上一篇:鑫苑就业委任中瑞和信为核数师 下一篇:Mysteel日报:沪粤升水价差握续拉大 电解铜升水要点延续上抬(11.13)